アニメやゲームのキャラクター、配信者やVTuber、アイドル、アーティスト、俳優など…。自分が大好きな推しを応援する「推し活」、皆さんも楽しんでいますか?趣味だけでなく、生活・人生の一部として力を入れている方も多いと思います。

しかし、推し活に熱中しすぎるあまり、お金のことで困ってしまった…というケースも存在します。グッズやチケットでお金を使いすぎてしまったり、リボ払いで大変なことになってしまったり、しくみを理解していないまま消費者金融を利用してしまったり…。

さらに、Xでも推し活関連で借金をしてしまい、返済に悩むアカウントが見受けられます。推し活がブームになり、熱中している方が多いからこそ、推し活でのお金の使い方を見直すことも必要です。特に推し活を長く続けている方、同時に様々な界隈で推し活をしている方、イベントやライブに多く参加する方、グッズ収集に力を入れている方は要注意といっても過言ではありません。

今回は特別にSMBCコンシューマーファイナンス様より、推し活に関する金融トラブルについてお話を伺うことができたので、それをもとに推し活とお金について考える記事を執筆させていただきました。推し活に絡めたお金の話はなかなか聞けない内容。ぜひこの記事を読んで、推し活を振り返ってみてください。

幅広い世代への金融教育を行う「SMBCコンシューマーファイナンス」

SMBCコンシューマーファイナンスは、「プロミス」のサービスブランドでファイナンス事業である消費者向けカードローンを展開する一方で、全国の高等学校・大学に対する金融経済教育セミナーを開催するほか、10代・20代を対象にした金銭感覚調査なども行い、金融教育に力を入れています。

さらに、一般社団法人金融財政事情研究会が創設した「金融リテラシー検定」を支持し、学習支援を目的とした「テキスト(書籍版・デジタル版)」 の 協同制作を行い、幅広い世代の人々が正しいお金の知識を身につけられるよう、サポートしてくれています。

今後は推し活をしている方を対象にした金融教育を行っていきたいと考えているとのこと。社会情勢やトレンドを把握しつつ時代に合った金融教育を目指しているようです。

1.クレジットカード・消費者金融の滞納はクレジットカード発行やローン審査に影響大

推し活に夢中になるあまり、ついついクレジットカードを使いすぎたり、消費者金融を利用したりしてしまうことがあります。絵柄に惹かれたり商業施設などで勧められたりして、クレジットカードを持った経験はありませんか?また、期間内にカードを利用した合計額を毎月一定額に分割して支払う「リボ払い」のシステムがわからないまま選択してしまい、毎月の支払額がどんどん増えた結果、支払いを滞納してしまったというケースも見受けられます。

クレジットカードは便利な面も多いですが、使い方に気をつけていないと、支払い滞納に繋がってしまいます。支払いを滞納してしまった場合、どのような問題が起こるか見ていきましょう。

まず、クレジットカードや消費者金融の支払いを滞納すると、遅延損害金が発生します。これは滞納した金額に対して追加で支払わなければならない金額であり、滞納期間が長くなるほど増加します。また、滞納が続くとクレジットカード各社が加盟する信用情報機関に、滞納情報が記録されます。そういったことを理由に、将来的に新たなクレジットカードの発行やローンの審査が通りにくくなる可能性があります。

さらに滞納が長期間続くと、クレジットカード会社や消費者金融といった債権者から最終的には法的手続きに移行することもあります。これにより、給与の差し押さえや財産の差し押さえが行われることがあります。

将来の収入の見込みがないのにもかかわらず、「推しは推せるときに推さなきゃ!」「今の推しを見られるのは今しかない!」と思ってライブやイベントのチケットの購入をしたり、そのための交通費や宿泊費など高額な出費がかさんだりすると、こういった問題が一層深刻化することがあります。

年代別の問題としては、2022年4月1日から18歳以上であればクレジットカードが作れるようになりました。

また、20代前半~半ばの社会人の方の中には、日本学生支援機構の奨学金返済も行っている方もいるのではないでしょうか。しかし、奨学金返済が困難になった場合、支払いを滞納してしまった場合においても信用情報機関に滞納情報が記録されます。

お金を使いすぎることによって、周囲にも迷惑がかかることは覚えておかなくてはなりません。常に「金銭管理をしっかりしよう」という意識を持つことや、もし滞納してしまった場合、家族やクレジットカード会社にしっかりと相談することが大切です。

一度延滞履歴が付いた信用情報の回復には、長い時間を要します。軽い気持ちでクレジットカードを使い過ぎてしまった場合、場合によっては、「リボ払い」や「遅延損害金」よりも大幅に利息が低い生命保険の契約金貸付制度(契約者が保険契約を解約せずに、解約返戻金の範囲内でお金を借りることができる制度)を利用することも検討してください。

推し活を楽しむためには、計画的な資金管理が不可欠です。例えば、推し活の予算を設定し、その範囲内で楽しんだり、推し活専用の口座を作ったりして資金管理をする方法があります。また、クレジットカードや消費者金融を利用する際には、その仕組みを理解し、返済計画を立てましょう。

そして、優先して払わなければならないお金のことも念頭に置いて、推し活に使うお金を見直してみましょう。

2.任意整理や自己破産は将来への影響も大きい

クレジットカードや消費者金融の支払いが困難になった場合、任意整理や自己破産を選択できます。その場合、どのような影響があるか見ていきましょう。

まず、任意整理について説明します。任意整理は、弁護士や司法書士を通じて債権者と交渉し、返済条件を見直す手続きです。これにより、利息の減免や返済期間の延長が可能となり、毎月の返済額を軽減することができます。しかし、任意整理を行うと、信用情報機関にその情報が記録され、信用スコアが低下します。これにより、将来的に新たなクレジットカードの発行やローンの審査が通りにくくなる可能性があります。

次に、自己破産について説明します。自己破産は、裁判所に申し立てを行い、債務の免除を受ける手続きです。これにより、全ての借金が免除されるため、返済の負担から解放されます。しかし、自己破産を行うと、官報に自身の個人情報が掲載されるほか、信用情報機関にその情報が記録され、信用スコアが大幅に低下します。これにより、一定期間、新たなクレジットカードの発行やローンの審査が非常に困難になります。また、自己破産を行うと、一部の職業に就くことが制限される場合があります。

任意整理と自己破産、どちらも支払いに関するメリットがありますが、クレジットカード発行やローンの審査が困難になったり、自己破産では一部の職業に就くことが制限されたりなど、大きなデメリットが存在します。クレジットカードや消費者金融の支払いが困難になり、任意整理や自己破産をしないためにも、お金を使う際には将来的なことも考える必要があるのです。

3.推し活に夢中!でも将来の資産は生活に必須

推し活に夢中になるあまり、貯蓄や投資などをしない方も中にはいるかもしれません。しかし、将来の資産を築かないまま推し活を続けると、どのような問題が発生するのでしょうか?

まず、将来の資産がないと、緊急時に対応できる資金が不足します。例えば、突然の病気や事故、失業などの予期せぬ出来事が発生した場合、貯蓄がないと生活費や医療費を賄うことが難しくなります。これにより、さらに借金を重ねることになり、経済的な負担が増加します。

また、老後の生活が不安定になるのも大きな問題です。年金だけでは十分な生活費を賄うことができない場合、貯蓄や投資による収入が必要となります。しかし、若い頃に推し活に多額のお金を使ってしまい、貯蓄や投資を怠ると、老後に十分な資金が確保できず、生活水準が低下する可能性があります。

さらに今は「失われた30年」とも呼ばれるとても不況の時代で、物価が高騰し続け、賃金の問題もあります。推し活で生活が圧迫されてしまい将来の資産がないと、健康な生活を続けていく余裕もなくなってしまうかもしれません。もしかしたら今も、食費などを抑えて推し活をしている方がいるかもしれません。お金と健康な生活、両方あってこその推し活です。

健康な生活をし、日々の活力として推し活を続けていくためにも、将来の資産について考えることが必要です。

4.お小遣い稼ぎで銀行口座を他人に売却するのは絶対NG!

Xでよく見かける「口座買い取ります」の投稿。推し活に夢中になるあまり、「お小遣い稼ぎのために銀行口座を他人に売却してしまおうか…」と考えてしまったことはありませんか?実は、銀行口座の売却には重大なリスクが伴います。

まず、銀行口座を他人に売却することは違法行為です。銀行口座を売却することで、振り込め詐欺やマネーロンダリングなどの犯罪に利用される可能性があります。これにより、売却した本人も犯罪に加担したとみなされ、刑事罰を受けることがあります。

また、銀行口座を売却し、それが銀行に発覚すると、警察庁のデータベースに犯罪口座として登録されます。そして、その情報が日本全国の銀行に情報共有され、銀行口座を売った人は自身の名義で銀行口座を作られなくなります。

銀行口座が作られなくなると、給与振り込みが受けられず就労先の制限が生じるほか、携帯電話やクレジットカード、バーコード決済の利用にも大きな支障が発生します。そのため、社会生活を送るにあたって多大なる制限が生じることになります。

簡単にお金が手に入ると思い、軽い気持ちで銀行口座を売却すると、こういった取り返しのつかないことになってしまいます。「その時お金が必要だったから」では許されません。銀行口座の売却は決して行ってはいけない行為です。

5.ヤミ金や個人間融資は様々なトラブルの原因に…

正規の金融機関からお金を借りられなくなったり、お金がないけれどどうしたらいいか分からなかったりして、ヤミ金や個人間融資を利用してしまうとどうなるのでしょうか。

まず、ヤミ金についてです。ヤミ金とは、法律に違反して高金利で貸し付けを行う業者のことです。ヤミ金を利用すると、法外な利息が課され、返済が困難になることが多いです。例えば、年利1000%を超えるような高金利が設定されることもあり、借りた金額の数倍以上を返済しなければならない状況に陥ることがあります。また、返済が滞ると、ヤミ金業者からの嫌がらせに近い厳しい取り立てが行われることがあり、精神的なストレスや生活の安全が脅かされることもあります。

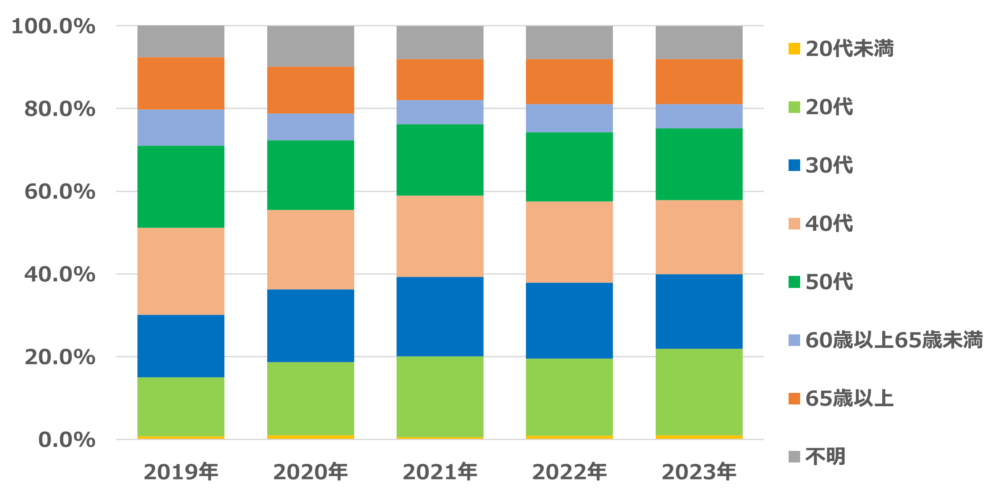

ヤミ金融事犯に関する相談当事者の年代別構成比の推移を見てみると、2018年は20代・30代の割合の合計が29.4%でしたが、2022年には37%に増加しています。(出所:警察庁「令和5年における生活経済事犯の検挙状況等について」より作成)SNSの広告などでの勧誘が増え、それに比例するようにトラブルも増加していると考えられます。

次に、個人間融資です。インターネットでよく問題になる個人間融資とは、SNS上で知り合った人からお金を借りることです。一見、利息が低く、手軽に借りられるように思えますが、これにもリスクがあります。インターネット上での個人間融資は詐欺のリスクが高く、借りたお金を返済する際に追加の手数料を要求されることがあります。そして、女性の場合、プライバシーを侵害するような画像を求められることもあります。

ヤミ金や個人間金融は、お金だけではないトラブルに巻き込まれる可能性も高くなります。お金の管理をしっかりすることやマネーリテラシーを身につけることはもちろんですが、お金で困った際はまず信頼できる人や専門機関に相談すること、きちんとしたサービスを利用することが大切です。

クレジットカードや消費者金融の適切な使い方を心がけましょう

クレジットカードや消費者金融は、計画的に利用することで、推し活をより一層楽しめる要素になり得ます。

まず、クレジットカードの利用についてです。クレジットカードは、現金を持ち歩かなくても買い物ができる便利なツールですが、使い方を誤ると大きな負担になることがあります。クレジットカードを利用する際には、以下のポイントに注意しましょう。

- 利用限度額を設定する: クレジットカードには利用限度額が設定されていますが、自分自身でも月々の利用限度額を設定することが重要です。そうすることで、使いすぎを防ぎ、計画的な支出が可能になります。

- リボ払いの利用に注意する: リボ払いは、毎月一定額を返済する仕組みですが、利息が高くなることが多いため、長期間の利用は避けるべきです。リボ払いを利用する際には、返済計画を立て、繰り上げ返済を実施することも踏まえて早めに完済するよう心がけましょう。

- 明細を確認する: 毎月のクレジットカードの明細を確認し、不正利用や使いすぎがないかチェックすることが大切です。明細を確認することで、自分の支出を把握し、無駄遣いを防ぐことができます。

次に、消費者金融の利用についてです。消費者金融は、審査スピードの速さから、どうしても必要な急な出費や一時的な資金不足を補うために利用されることが多いですが、適切に利用しないと返済が困難になることがあり得ます。消費者金融を利用する際には、以下のポイントに注意しましょう。

- 必要最低限の金額を借りる: 消費者金融を利用する際には、必要最低限の金額を借りることが重要です。借りすぎると返済が困難になり、自ずと利息も増えるため、計画的に借りるよう心がけましょう。

- 返済計画を立てる: 消費者金融を利用する際には、返済計画を立てることが大切です。SMBCコンシューマーファイナンスの方によると、クレジットカード・キャッシングなどの返済ができず借り入れができなくなるケースがあるとのこと。毎月の収入と支出を考慮し、無理のない返済計画を立てることで、返済が滞ることを防ぐことができます。

- 複数の消費者金融を利用しない: 複数の消費者金融を利用すると、返済が複雑になり、管理が難しくなります。「初めは一カ所から借りた」だけですが、返済期日に現金が不足して「返済のために別の金融機関から借入れをする」ことがきっかけになることや、現在借りている金融機関で借りられる金額が少ないため、複数社で借入れをした結果、返済管理ができなくなり、多重債務に陥るパターンは珍しくありません。(※お金と暮らしのトリセツ 未来をいきる金融リテラシー 2025年度/一般社団法人金融財政事情研究会)返済のための借り入れはせず、できるだけ一つの消費者金融を利用し、返済を一元化することが望ましいです。

もちろん、クレジットカードや消費者金融は正しく使うことで、自身の推し活スタイルをより一層輝かせられるツールとなります。しかし、諸刃の剣の一面もあり、正しい使い方を理解しなければ、任意整理や自己破産への道を歩み、自身の生活に大きな影響も与えます。

お金の使い方を見直して、よりよい推し活を!

今回は推し活にまつわる金銭トラブルとして、「クレジットカード・消費者金融の滞納」「任意整理と自己破産」「将来の資産」「銀行口座の売却」「ヤミ金と個人間融資」「クレジットカードや消費者金融の適切な使い方」の6点を挙げました。もしかしたら、推し活でのお金の使い方について問題点が見つかったという方や、事例に心当たりがあると思った方もいるのではないでしょうか?逆に「私は大丈夫!」と思っている方も、何かの気の迷いでこうしたケースに陥ってしまったり、推し活で大きな出費があったあとに突然の出来事が起こり、金銭的に余裕がなくなってしまったりする可能性もあります。決して他人事と思わず、定期的にお金の使い方について考えることが大切です。

よりよい推し活をするために、一般社団法人金融財政事情研究会が行っている「金融リテラシー検定」の受験をしてみるのもおすすめです。お金に関する正しい知識が身につけられる貴重な機会となりますので、ぜひ受験してみてください。

皆さんの生活や推し活が、よりよいものとなりますように!

※監修:SMBCコンシューマーファイナンス株式会社